この記事は、2019年3月の記事の再掲載です。

:

今回の新型コロナの感染拡大で、社会的弱者が炙り出される結果となりました。

:

若い世代でも将来への不安が増大したことでしょう。

そして、その先の老後への不安は計り知れないと思います。

:

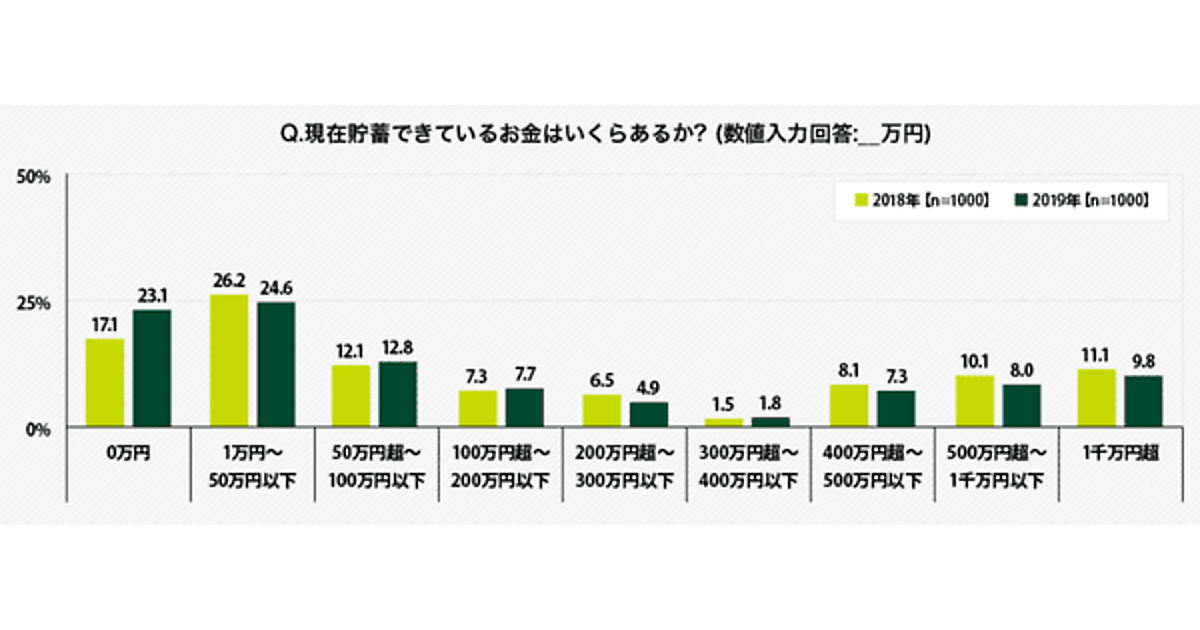

2019年の調査ですが、30代~40代の貯蓄ゼロが23%という衝撃的な結果が…

:

今回の新型コロナの感染拡大で、社会的弱者が炙り出される結果となりました。

:

若い世代でも将来への不安が増大したことでしょう。

そして、その先の老後への不安は計り知れないと思います。

:

2019年の調査ですが、30代~40代の貯蓄ゼロが23%という衝撃的な結果が…

2019年3月6日に、SMBCコンシューマーファイナンスが面白い発表をしています。

30代・40代の『貯蓄ゼロが23%』というちょっとインパクトのある内容です。

:

それなのに、『リタイアまでに貯蓄がいくらあれば安心?』と言う質問に『40代では平均5,473万円』との回答を得ています。どうやって、そんな短期間で『5,000万円が貯められるの?』『本当に5,000万円で足りるの?』との疑問もわきました…

:

このリサーチのテーマが、『30代・40代の金銭感覚についての意識調査2019』と言う事なので、一言で言えば、『甘い』との結論です。

:

でも、まだ、間に合います。

50代の人は厳しいですが、30代ならまだまだ間に合います。

30代・40代の『貯蓄ゼロが23%』というちょっとインパクトのある内容です。

:

それなのに、『リタイアまでに貯蓄がいくらあれば安心?』と言う質問に『40代では平均5,473万円』との回答を得ています。どうやって、そんな短期間で『5,000万円が貯められるの?』『本当に5,000万円で足りるの?』との疑問もわきました…

:

このリサーチのテーマが、『30代・40代の金銭感覚についての意識調査2019』と言う事なので、一言で言えば、『甘い』との結論です。

:

でも、まだ、間に合います。

50代の人は厳しいですが、30代ならまだまだ間に合います。

しかし、死ぬまでにいくらの生活費が必要になるかを理解しておかないと、人生設計もできませんよ!

まとめると、

- 自身の生活スタイルの確立

- そのスタイルを実践必要なコスト・費用を知る

- 死ぬまでにかかる費用を推定し、必要貯蓄額を知る

リサーチの詳細とその関連記事は以下をご覧ください!

30代・40代の金銭感覚についての意識調査2019

SMBCコンシューマーファイナンス株式会社(代表取締役社長:幸野 良治、http://www.smbc-cf.com)は、2019年1月7日~9日の3日間、30歳~49歳の男女を対象に「30代・40代の金銭感覚についての意識調査2019」をインターネットリサーチで実施し、1,000名の有効サンプルの集計結果を公開しました。

30代・40代のお小遣い・貯蓄事情

全国の30歳~49歳の男女1,000名(全回答者)に対し、毎月自由に使えるお金はいくらあるか聞いたところ、全体の平均額は30,532円となりました。家族構成別にみると、未婚者は38,674円、子どものいない既婚者は28,565円、子どものいる既婚者は22,096円となりました。

昨年(2018年)の調査(※1)と比較すると、平均額は2018年30,272円→2019年30,532円と、微増しました。お小遣い事情は、緩やかな改善がみられました。

30代・40代の「貯蓄ゼロ」は昨年比6ポイント上昇、平均額は52万円減少!ここだね、こまっちゃうポイントは。

確かに、30代・40代は結婚・出産・教育費用と出費も嵩むけど、収入も増える一方の最高の時代だと思うんだけど。

そういえば、おれも江戸っ子だから『宵越しの金は持たねえ』主義だけどなw

旅人くんは、東京人じゃないだろ!!!

バン●クの人々と同じようにラテン系だからだろw

バン●クの人々と同じようにラテン系だからだろw

この調査に関する記事はこちらをチェック!

30代・40代「貯金ゼロ」が23%の衝撃、貯蓄平均額52万円減少も

30代・40代「貯金ゼロ」が23%の衝撃、貯蓄平均額52万円減少も | マネーボイス

30代・40代の金銭感覚についての意識調査2019によると、「貯蓄ゼロ」は昨年比6ポイント上昇の23%になり、平均額は52万円減少していることがわかりました。

www.mag2.com

「30~40代の4人に1人が貯金ゼロ」氷河期世代の現実に反響 「日本はもはや先進国でない」「子供部屋おじさんで貯金が正解」

「30〜40代の4人に1人が貯金ゼロ」氷河期世代の現実に反響 「日本はもはや先進国でない」「子供部屋おじさんで貯金が正解」 - ライブドアニュース

6日、30〜40代の金銭感覚についての意識調査結果が発表された。30代の平均貯蓄額は前年比4万円減だが、40代は120万円減の196万円に。ネット掲示板では「もはや先進国ではないな」との悲観的な声が寄せられた

news.livedoor.com

「貯蓄100万円以下」6割超・「貯蓄ゼロ円」2割超、30代・40代のリアルな消費事情が判明【SMBC-CF調べ】

「貯蓄100万円以下」6割超・「貯蓄ゼロ円」2割超、30代・40代のリアルな消費事情が判明【SMBC-CF調べ】

【Web担】お小遣いや貯蓄、消費行動、収入、ライフプランなど、30代・40代の赤裸々な金銭感覚を調査。

webtan.impress.co.jp

⭕️クリックで応援お願いします👉ブログ村

『FIRE資産形成』記事はこちら

令和のミスター円:神田財務官退任で円安加速!【トラリピ世界戦略:82週目】

財務省は『令和のミスター円』神田財務官の退任を発表!投機筋は安心して円安は継続🔥バンコクで修業中(@lukehide)の妻『ひろこ』が資金300万円で『トラリピ世界戦略』運用中。:ドル円が絡まない #AUDNZD #USDCAD #EURG...

www.escape2bangkok.com

2024/06/30

トラリピ世界戦略で実現する資金効率とリスク分散:マネースクエア

バンコクで修業中(@lukehide)は、老後資金作りに『米国株積立:毎月27万円』不労所得作りに『トラリピ:0.54億円』運用中。2022年06月、マネースクエアがトラリピ世界戦略をアナウンス。トラリピ世界戦略で資金効率とリスク分散!

www.escape2bangkok.com

2023/07/17

◆はじめてのトラリピ◆FXの自動売買?メリットもデメリットも…

バンコクで修業中(@lukehide)はトラリピ(豪ドル/NZドル)で4,000万円運用中。トラリピ®とは、マネースクエア社が特許を取得しているFXの自動売買の注文方法。リスクのない投資はない、メリット・デメリットを理解して楽しい投資を!

www.escape2bangkok.com

2022/02/07

コメント